|

KB金融の報告書、半分以上“一人で暮らすのが楽で一人暮らし持続”

晩婚と非婚の拡散、そして高齢化現象により、一人世帯が急増しており、今後も増える見通しだ。2017年基準、10人中1人の割合である562万の一人世帯は、人口が減少しても、むしろ増えるだろうという分析だ。

KB金融は23日、今年4月に満25~59歳の一人世帯の顧客2,000人を対象にアンケート調査をした結果に基づいて‘2019韓国一人世帯の報告書’を出した。

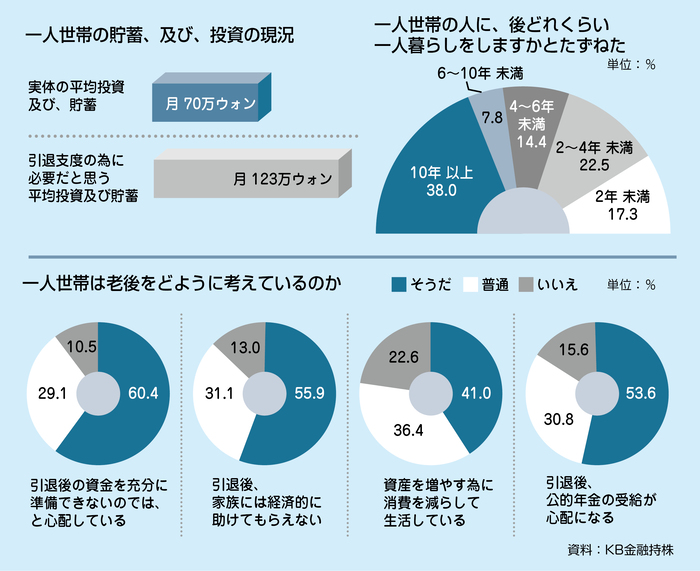

この報告書によると、一人世帯の半分以上の52.7%が『一人暮らしを持続する意向がある』と明らかにした。『一人暮らしが気楽』(53.6%)という理由であった。特に、結婚の意向のない一人世帯のうち『今後10年以上一人で暮らすと思う』と明らかにした回答者の割合も、昨年34.5%から今年38.0%に増加した。

一人暮らしのメリット(複数回答)としては『自由な生活と意思決定』(82.5%)が断然1位となった。『一人だけの余暇時間の活用』(73.4%)、『職場と学業に没入可能』(14.7%)、『家族扶養負担なし』(13.8%)などの理由が後に継いだ。

一人世帯の最大の悩みは経済力の維持(47.6%)と寂しさなどの心理的安定(40.4%)だった。特に男性の場合、20代だけが『経済力の維持』を指定しただけで、30~50代とも(孤独という)寂しさを最も大きな心配として挙げた。女性たちは20~50代とも経済力の維持が最大の心配事だと答えた。

生活しながら経験する最も大きな困難は、男性の半分は食事の問題を、女性43%は住居環境の修理を挙げ、これらの解決方法は、男女ともにポータルサイトを利用するという回答が最も多かった。

一人世帯の支出の半分は生活費と出たが、食費の割合が最も大きく、余暇とショッピング、家族に送金などがその後に続いた。

また、一人世帯の半分ほどは融資をしていて、平均の融資額は6,200万ウォンに達した。

一方、一人世帯主は老後の備えのため月120万ウォンを超えるお金を貯蓄したり、投資しなければならないとみながらも、実際の貯蓄や投資額は70万ウォンに止まった。一人世帯の拡散で、少子化リスクだけでなく、引退リスクも一緒に大きくなっているわけだ。

特に所得の水準が低いほど引退の用意が不十分であった。年所得1,200万~2,400万ウォン未満の一人世帯の場合、必要な貯蓄金額(106万ウォン)の29%に過ぎなかった31万ウォンを投資、または貯蓄していた。一人世帯自らも『引退資金を十分に準備できないのではないかと心配だ』(60.4%)、『引退後、家族が経済的に助けてくれそうにない』(55.9%)と答えて、不安に思ったりもした。 (翻訳:SAORI記者)

<저작권자 ⓒ CRS NEWS 무단전재 및 재배포 금지>

댓글

|

많이 본 기사

모바일 상단 구글 배너

|

안내데스크 ㅣ 신문사소개 ㅣ 저작권문의 ㅣ 구독신청 ㅣ 독자투고 ㅣ 제휴안내 ㅣ 개인정보취급방침 ㅣ 청소년보호 보호정책 ㅣ 기사제보 ㅣ 보도자료 ㅣ 기사검색

범 종교의 진정성을 두루 살펴 보고 이해함으로써 각 종교와 사회의 화평과 상생, 조화를 이룬다.

고문 이옥용 / 회장 신민형 / 발행인 이광열 / 편집국장 최영미 / 청소년보호책임자 이인덕

본사: 우) 04516 서울시 중구 서소문로 89, 17동(순화동, 순화빌딩)

대표 전화: 1533 1140 | 팩스: 0504 367 2023 인터넷 CRS NEWS 매일종교신문

등록번호: 서울 (아)01319(범종교신문 등록 2009년 9월 1일,2013년 6월 15일 제호변경)

사업자등록증: 465-06-02473

기사제보 : jinli777@crs.by-work.com

Copyright ⓒ 2009-2013 매일종교신문. All rights reserved.